提前还贷潮热度高居不下

NO.1

最近,比网红餐饮店和医院的专家号更难取号的可能是向银行申请了提前还款。 包括国有大型银行在内,很多银行的提前还款申请已经过了半年,或者长达8个月,一些银行通过收取“违约金”来提高还款的门槛。 但是,即使有困难,也不能停止对提前还款的热情。

在微博上有了高评价的发言。 "订购股票APP,累计收益为-40%; 订购银行APP,基金累计收益-20%,理财产品年收益2%,订购房贷计算机提前还款10万可以节省9万利息。 不下定决心申请提前还款能做什么? ”

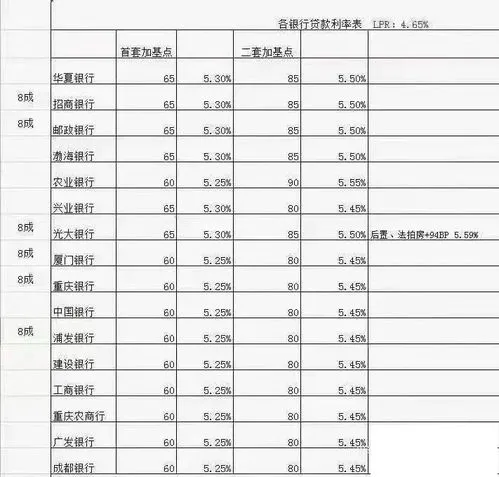

提前还贷有两个主要原因,一是新建住房贷款利率和存量住房贷款利率差额较大。 此前房贷利率高达6%,但2023年政策鼓励后的首套贷款利率大多在4%以下,最低城市为3.6%,两者最高相差2.4%。

二是房贷利率和投资回报率相反。 受疫情影响,房地产不买政策使房地产价值回归理性,投资收益波动较大、银行理财产品跌破净利润等利空因素导致房贷利率和投资收益率下行。

中产家庭的资产结构正在转攻为守

NO.2

据《中国城市家庭财富健康报告》,房地产在中产家庭资产结构中占80%,远远超过各发达国家。 造成这一现象,当然是国民对房子有一种特殊的感情,但根本原因是城市化是房价过去十多年快速上涨带来的财富效应。 随着国家住房炒房政策的出台和三年疫情对居民收入的影响,我国房地产市场日益下降,房地产价值的减少直接导致家庭净资产的减少。

在不确定性增加的大环境下,中产家庭的资产配置趋于保守。 央行2022年第四季度城镇储户2048/">问卷调查显示,倾向于“更多储蓄”的居民占61.8%,比上季度增加3.7个百分点。 喜欢“更多投资”的居民比前期减少了。

中产家庭如何优化资产配置?

NO.3

其实,“二十大”会议报告已经为未来居民家庭资产配置的重点指明了方向。 一是多渠道增加城乡居民财产性收入;二是发展多层次多支柱养老保险体系;三是坚持房子是住用的,不是炒的。 这三点涉及收入分配制度和社会保障体系,鼓励居民增加投资性收入,重视长期安全收益,不鼓励房地产投资。

在此,我们提出“四分法模型”。 这是一种更贴合中产家庭资产结构的配置模式,将家庭资产分为时间和风险两个维度,从风险分为刚需和补充,刚需侧重流动性和安全性,补充侧重盈利能力和风险性。 在时间维度上,家庭资产分为短期准备金、中期子女教育和长期养老三个阶段,分别配置货币基金、大额存款和国债、储蓄型保险,确保家庭有充足的现金流。

在预期未来收入减少、利率出现长期下行的趋势时,储蓄型保险是增加仓位和仓位的首选工具,与存款、国债等固定收入类产品相比安全性更高,现金价值写入合同,到期。 现在的预定利率是3.5% (银保监设定的最高定价利率) ),同样写入合同意味着写入合同后,3.5 )的预定利率终身有效

家庭资产的配置必须从我们的人生需求出发。 在每个人的人生中,教育和养老是两大刚性需求,子女教育落后,我们的养老不能重来。 这两大刚需都需要长期、相对安全、有稳定收益的资金计划支持,储蓄型保险与银行存款、国债等产品组成的稳健投资组合,可以帮助中产家庭度过震荡的经济周期,成为教育的重要节点和退休后持续的猫

提前还贷热潮的背后,充满了中产家庭的财富焦虑。 只有树立正确的财富认知,选择正确的金融工具,建立家庭资产配置起点,做好家庭资产的攻坚转换,才能在充满不确定性的环境中少劳多忧、多留有余地。