一、住房按揭贷款,房贷计算公式是什么样的银行贷款如何计算利息? 房贷利率的计算方法因自己选择贷款还款方式的银行贷款利率的计算方法而异。 还款方法分为“等额本息还款法、等额本息还款法”。

(一)等额本息还款还款法

“等额本息还款法”又称“月平均等额还款法”,现阶段比较常用。 在还房贷的期间内,以稳定的金额每月还房贷。 换句话说,不仅每年每月本金一致,每年每月银行贷款利息也一致。

等额利息偿还法:计算方法;

月还款额=本金*月利率*[(1月贷款利率(n/) ) 1月贷款利率) ^n-1];

公式中的n表示贷款的月数,^n表示n次方,例如^

240表示240次方(贷款20年,240个月)月利率=年利率/12

总行贷款利息=月还款额*贷款月数-本金

等额还款的优势特征是,在所有还款期,每月还款金额一致。 贷款人可以准确掌握每月还款金额,有计划地安排家庭支出。

(二)等额本金还款法

等额本金还原法:计算方法

每月偿还额=本金/n剩余本金*每月利率

总行贷款利率=本金*月利率* (贷款月数/20.5 ) ) ) ) ) ) ) ) ) ) ) ) )贷款) ) )贷款) ) ) ) 65

等额还款的优势特征是本金在所有还款期内均匀分配,银行贷款利息按贷款本金余额每日计算。 虽然每月还款金额逐渐减少,但还款速度始终如一。 这种形式适用于还款初期能力较强,希望在还款初期返还大额款项以减少利息支出的借款人。

银行贷款利息随着本金持续减少而相对下降。 那么,怎样才能减少银行贷款的利息呢? 一种形式是在贷款前选择等额本金还款法。 “等额本金还款法”是最先还的本金比较多,提前还的话,银行贷款的利息损失会比较少。 而《等额本息还款法》规定,如果最开始偿还的银行贷款利息多、本金少,提前偿还贷款时会出现亏损。 因此,选择合理的房贷还款形式非常重要。

如果计划提前偿还贷款,使用等额本金偿还的形式比较省钱。 当流动资金相对紧张或需要开展其他流动资金投资时,建议选择“等额本息还款”贷款还款方式。 如果个人收入相对稳定,不需要进行其他投资,建议选择“等额本金还款”贷款还款方式。 另一种是贷款利率“一年一次”的浮动形式,从贷款利率成本的角度来看,如果未来几年贷款利率会逐步上升,选择“等额本金还款”的贷款还款方式比较有利。

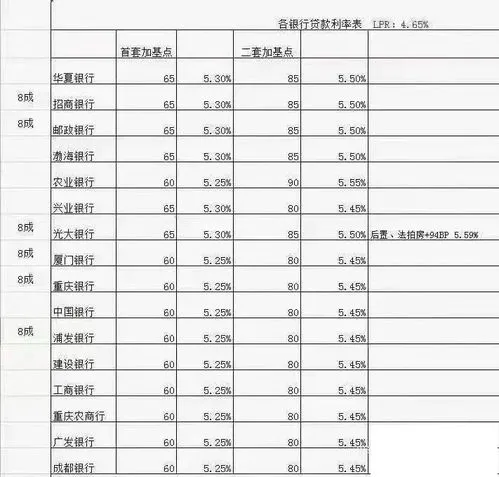

二、各大银行按揭买房怎么算利息?各大银行购买房贷时,银行贷款利息的计算主要取决于首付金额、贷款还款方式(等额还款或等额本金还款)、房贷阅读、银行贷款利率等。 由于国家对房地产市场的政策在变化,银行贷款利率和首付很可能基本上会发生变化。 那么,计算银行贷款购买利息时,必须根据最新数据信息进行计算。

由于银行贷款购房利息的计算比较专业,涉及多种金融业计算方法,为了方便广大购房者计算购房贷款银行贷款利息,易盛金服团购贷款利息计算器购房者在对应位置填写具体数据信息,点击“计算”

来源:易盛金服