近期有一个话题讨论很火,讲的是房贷提前还款合不合适

实际上看各项指标,非常明显能够感受到,在今年的更多的人都会选择房贷提前还款了,反正身旁好多个好朋友,都已经是“无债一身轻”状态。

不偿还的,除开基本上都是真没有钱以外,仅有为数不多,是准备上杠杆投资挣点小钱的~

但是整体走势来看,普通百姓或是广泛挑选还款,减少负债。

想一想也有效,如今投资方式愈来愈窄,原来敢借的钱,如今害怕借,就还呗。

因此今天就跟大家探讨一下这一话题。

最先有关房贷提前还款,我看过不少回应,甚至一些技术专业财经媒体的解释,发觉居然见解许多都是错的!!

其中有一个最流行观点是这样子的:

假如是等额本息借款,还款超出二分之一,或是等额本息本金,还款超出三分之一,那样,就已还没了绝大部分的利息,再提前还款也不合适了。

大概意思是,早期每一次还钱的利息占比多,提前还款就划得来,而中后期每一次偿还的利息占有率少,提前还款就划不来。

看起来,似乎也颇有道理的模样。

哎,不得不承认,如今瞎科谱是指确实多。

事实上咱要清楚啊,利息是多少,这是跟本金直接挂钩的,和你提不起来提前还款,并没有半毛钱关系。

如果你仔细看过买房合同中的计算利息条文,就会发现,住房贷款利息,这是按日计算利息的,当该期还款上一期本金相对应的利息。

是什么意思呢?

例如现在房贷月供6000,那么这6000里边,就包括了本金 利息两个部分。

本金当然就是需要提前还款的本金,而利息,则由你剩下本金决定的。

比如说你还欠银行50万没还,那样,这个月的利息,是要把这50万,乘于房贷利息,例如5%,随后除于365,再乘之上个月的日数,就获得了你是要还的的利息。

下一个月呢,就需要减去你上一个月还掉本金,然后摊到月测算。

不论是等额本息本金或是等额本息,就是这样算出来,只不过是它俩的利息优化算法略微差别而已。

例如等额本息本金,每个月偿还的本金数为固定不动永恒不变的,因为早期剩下本金多,因此每月利息也很高。

后面伴随着本金越来越低,利息也会跟着降低,所以这种贷款还款方式,是早期还要多,中后期还要少。

举例说明,还贷初期是每个月5000本金 3000利息,中后期是每个月5000本金 1000利息。

而等额本息,是每个月还款额度永恒不变的。

要确保每个月还贷不会改变得话,因为早期本金多,利息多,因此偿还的本金都很少,为此确保一个总量的均衡。

举例说明,初期是月还3000本金 5000利息,中后期是5000本金 3000利息。

为何等额本息最后利息要高一些呢。

是由于等额本息早期偿还的钱越来越少,本金偿还的慢,因而总体利息就大量。

因此这就有了,想要少还金融机构利息,就选择等额本息本金这样的说法。

但无论什么时候还,这一利息多与少,均是由未还贷本金,跟你的银行贷款利率决定的,和你还清多久没有差别。

无论就是你还清十年,或是二十年,或是了1/2或1/3,还是多少,也不会改变一个人以前本金一部分已所产生的利息。

提前还款划划不来,只取决于你的房贷利息多少钱。

因此无论什么时候你还贷,都不亏。

当然,你也占不上划算,金融机构即然敢让你借款,别人早即使好啦,想贪便宜,我只想说别开玩笑了。

但你提前还款得话,比如说你准备还20万,那么你后面20万本金的利息,确实可以省去。

但是这20万,假如你用这一大笔钱做一些注资,盈利能超出银行贷款利率,这也无需提前还款。

总体来说,房贷提前还款这件事情,并没有划得来与划不来这样的说法,假如充满信心能做到比银行贷款利率更高一些投资收益,那就可以不用提前还款。

假如没信心,怕风险性,那么就提前还款了还非常好。

好,有关提前还款内容就这么多…

最终再讲几类提前还款需要注意的事项…

1、 拥有更低费率贷款方式

很多人说住房贷款有可能是咱这一生遇见过最给力的借款。

但有条件的话,何不尽可能试一下存量贷款转房屋抵押贷…

现今住宅抵押贷款年利率,广泛远低于房贷利息,有些抵押贷款年利率很有可能小于3.8%,而老房贷按揭年利率很有可能大都在5%之上。

除开抵押贷款的贷款时间短一些,步骤不便以外,想划算的确是抵押贷款变香。

当然如果自身合乎抵押贷款的前提条件(比方说企业运营)得话,何不研究一下,把住房贷款先还清,前去申请办理抵押贷款…

2、 个人公积金一部分如果可以覆盖借款,也就不用提前还款了

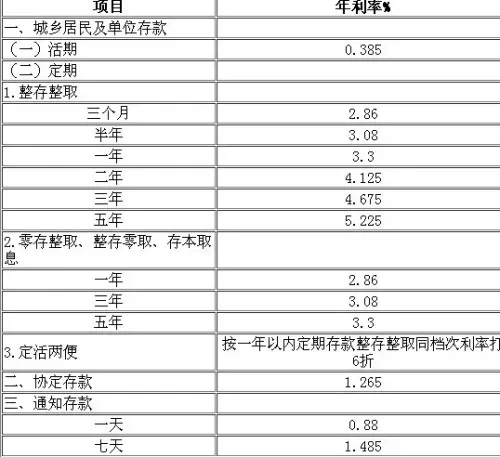

通常是公积金定期存款利率比较低,仅有1.5%,假如你提前还款掉住房贷款,个人公积金又存帐户不要拿出去项目投资,资产就出现了消耗。

因而每月公积金能遮盖月还款额度,就基本可以不提前还款~

3、 现在不少地区有提前还款合同违约金

但是只需还贷三年以上,都免收这笔费用。

4、 选等额本息本金或是等额本息

实质上等额本息等同于更大化金融杠杆,与银行借更多钱购房,由于偿还的变慢,利息大量。

而等额本息本金则金融杠杆变低,偿还的快,利息少。

因而如果感到自身收益率高过住房贷款,那样基础理论佳选等额本息比等额本息本金更强。

如果你不想借金融机构太多钱,那就选等额本息本金吧。

其它的临时意想不到了,你们可以自行想象...